Podatek liniowy to jedna z dostępnych form opodatkowania w Polsce. Wynosi 19% od dochodu, niezależnie od jego wysokości. Jest to prosta metoda rozliczania się z fiskusem, dostępna głównie dla przedsiębiorców prowadzących jednoosobową działalność gospodarczą oraz wspólników spółek osobowych. W przeciwieństwie do podatku progresywnego, stawka pozostaje niezmienna bez względu na osiągane przychody.

Najważniejsze informacje:- Stała stawka 19% dla wszystkich podatników

- Brak możliwości korzystania z większości ulg podatkowych

- Wymagane prowadzenie szczegółowej ewidencji przychodów i kosztów

- Niedostępny dla osób świadczących usługi byłemu pracodawcy

- Brak możliwości wspólnego rozliczania się z małżonkiem

- Szczególnie korzystny dla osób osiągających wysokie dochody

- Prosty system obliczania należnego podatku

Podatek liniowy - co to takiego?

Podatek liniowy to forma opodatkowania, w której wszyscy podatnicy płacą tę samą stawkę, niezależnie od wysokości dochodu. Jest to uproszczony system rozliczeń, szczególnie popularny wśród przedsiębiorców prowadzących jednoosobową działalność gospodarczą.

Co to jest podatek liniowy i ile wynosi? To metoda naliczania podatku dochodowego charakteryzująca się jednolitą stawką. W przeciwieństwie do skali podatkowej, nie występują tu progi podatkowe ani kwota wolna od podatku.

Podatek liniowy 19 procent to stała stawka opodatkowania. Oznacza to, że przedsiębiorca zawsze odprowadza dokładnie 19% od swojego dochodu, bez względu na jego wysokość.

Jak działa opodatkowanie liniowe?

System podatku liniowego działa w oparciu o prostą zasadę naliczania 19% od dochodu. Podstawę opodatkowania stanowi różnica między przychodami a kosztami ich uzyskania. Przedsiębiorca może odliczyć wszystkie koszty związane z prowadzeniem działalności.

Rozliczenie następuje na podstawie prowadzonej księgowości. Podatnik musi dokumentować wszystkie przychody i koszty. ZUS również stanowi koszt uzyskania przychodu.

- Jednolita stawka 19% niezależnie od dochodu

- Brak progów podatkowych

- Możliwość odliczania kosztów

- Konieczność prowadzenia szczegółowej dokumentacji

Czytaj więcej: OneDrive: Czym Jest i Ile Kosztuje? Kompleksowy Przegląd Usługi

Kto może rozliczać się podatkiem liniowym?

Podatek liniowy kto może skorzystać? Z tej formy opodatkowania mogą skorzystać osoby prowadzące jednoosobową działalność gospodarczą oraz wspólnicy spółek osobowych. Dotyczy to również osób wykonujących wolne zawody.

Z podatku liniowego nie mogą korzystać osoby świadczące usługi na rzecz byłego pracodawcy w ramach działalności gospodarczej. Wyłączenie dotyczy zakresu usług wykonywanych w poprzednim roku podatkowym.

Podatek liniowy a inne formy opodatkowania

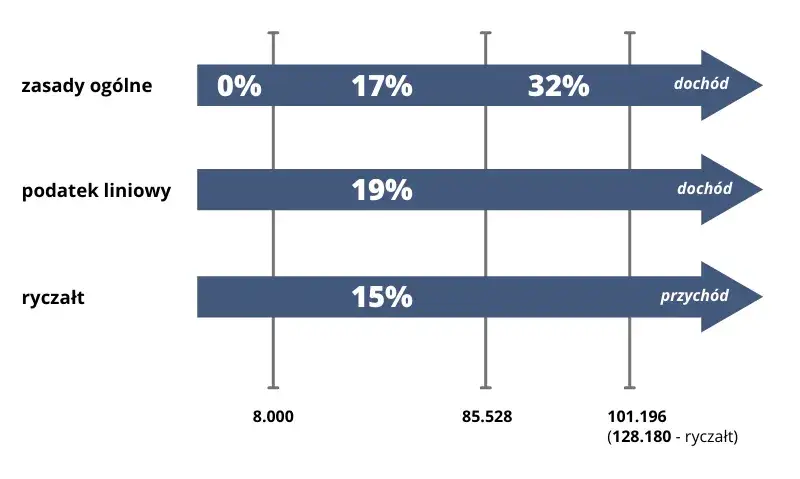

| Kryterium | Podatek liniowy | Skala podatkowa | Ryczałt |

| Stawka | 19% | 12% i 32% | 2-17% |

| Ulgi podatkowe | Ograniczone | Pełne | Ograniczone |

| Koszty | Odliczalne | Odliczalne | Nieodliczalne |

| Księgowość | KPiR/KH | KPiR/KH | Ewidencja przychodów |

| Limit przychodów | Brak | Brak | 2 mln euro |

Podatek liniowy czy progresywny - różnica polega głównie na mechanizmie naliczania. W podatku liniowym mamy stałą stawkę, natomiast w progresywnym stawka rośnie wraz z dochodem.

Ryczałt różni się od podatku liniowego tym, że opiera się na przychodach, a nie dochodach. Nie ma możliwości odliczania kosztów prowadzenia działalności.

Ograniczenia podatku liniowego

Brak ulg podatkowych

Podatek liniowy a ulgi podatkowe to istotna kwestia dla przedsiębiorców. Wybierając tę formę opodatkowania, tracimy możliwość korzystania z większości popularnych ulg, takich jak ulga na dzieci czy wspólne rozliczenie z małżonkiem.

Jedyne dostępne odliczenia to składki na ubezpieczenia społeczne i zdrowotne. Można również odliczyć stratę z lat ubiegłych.

Brak wspólnego rozliczania

Przedsiębiorcy rozliczający się na zasadach podatku liniowego nie mogą skorzystać z preferencyjnego rozliczenia z małżonkiem. Ta forma opodatkowania wyklucza również możliwość rozliczenia się jako samotny rodzic z dzieckiem. Może to znacząco wpłynąć na wysokość płaconego podatku.

Alternatywą dla rodzin może być wybór skali podatkowej, która umożliwia wspólne rozliczenie i korzystanie z ulgi na dzieci.

Wymogi formalne

Podatek liniowy dla przedsiębiorców wiąże się z konkretnymi obowiązkami księgowymi. Podstawowym wymogiem jest prowadzenie Podatkowej Księgi Przychodów i Rozchodów lub pełnej księgowości.

Dokumentacja musi być prowadzona na bieżąco i zgodnie z przepisami. Wszystkie operacje gospodarcze powinny być odpowiednio udokumentowane.

- Prowadzenie KPiR lub ksiąg rachunkowych

- Przechowywanie dokumentów przez 5 lat

- Wystawianie faktur zgodnie z przepisami

- Terminowe składanie deklaracji podatkowych

- Regularne opłacanie zaliczek na podatek

Czy podatek liniowy mi się opłaca?

Opłacalność podatku liniowego zależy głównie od wysokości dochodu. Ta forma rozliczeń staje się korzystna przy dochodach przekraczających pierwszy próg podatkowy w skali podatkowej.

Ważnym czynnikiem jest struktura kosztów w firmie. Wysoki poziom kosztów uzyskania przychodu może sprawić, że podatek liniowy będzie bardziej opłacalny. Przedsiębiorcy inwestujący w rozwój firmy często wybierają tę formę opodatkowania.

Należy również uwzględnić sytuację rodzinną. Podatek liniowy może być mniej korzystny dla osób z dziećmi lub planujących wspólne rozliczenie z małżonkiem. W takiej sytuacji warto dokładnie przeanalizować wszystkie za i przeciw.

Podatek liniowy jest szczególnie korzystny dla przedsiębiorców osiągających wysokie dochody i nie korzystających z większości ulg podatkowych. Ta forma opodatkowania sprawdza się najlepiej w przypadku stabilnych, dochodowych działalności gospodarczych.

Podatek liniowy - dla kogo się opłaca?

Podatek liniowy to rozwiązanie szczególnie korzystne dla przedsiębiorców osiągających dochody powyżej pierwszego progu podatkowego. Stała stawka 19% sprawdza się najlepiej w przypadku firm o stabilnej sytuacji finansowej i przewidywalnych przychodach.

Wybór tej formy opodatkowania wymaga dokładnej analizy sytuacji biznesowej i osobistej. Brak możliwości korzystania z ulg podatkowych oraz wspólnego rozliczenia z małżonkiem może znacząco wpłynąć na ostateczną decyzję. Przedsiębiorcy z wysokimi kosztami prowadzenia działalności często wybierają właśnie tę opcję.

Najważniejszą zaletą podatku liniowego jest jego przewidywalność i prostota. Dokumentacja księgowa, choć wymagająca, pozwala na lepszą kontrolę finansów firmy. Jest to idealne rozwiązanie dla osób ceniących transparentność i jasne zasady rozliczeń z urzędem skarbowym.