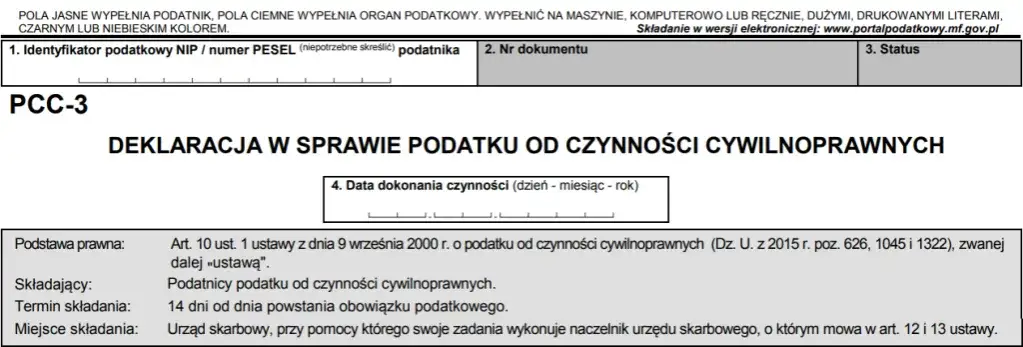

Podatek od czynności cywilnoprawnych (PCC-3) to obowiązkowa opłata skarbowa nakładana na różne transakcje prawne. Dotyczy zarówno osób fizycznych, jak i firm. Trzeba go zapłacić przy sprzedaży, zamianie czy darowiźnie. Czas na złożenie deklaracji to 14 dni od momentu dokonania transakcji.

Stawki podatku są różne. Za nieruchomości i rzeczy ruchome zapłacimy 2% wartości. Inne prawa majątkowe to koszt 1%. Hipoteka ma stałą stawkę 19 zł. Podstawą do wyliczenia podatku jest zawsze wartość rynkowa.

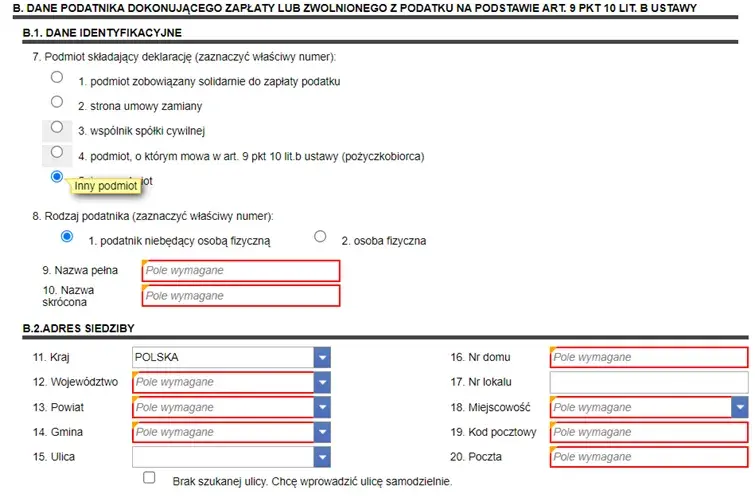

Najważniejsze informacje:- PCC-3 można złożyć osobiście, pocztą lub przez internet

- Podatek dotyczy m.in. umów sprzedaży, pożyczek i darowizn

- Niektóre transakcje są zwolnione z podatku (np. pożyczki rodzinne do 9637 zł)

- Deklarację składamy do urzędu skarbowego

- Przy umowach notarialnych podatek często oblicza i wpłaca notariusz

- Wartość podatku liczymy od ceny rynkowej, nie umownej

- Obowiązek podatkowy powstaje w dniu zawarcia umowy

Czym jest podatek od czynności cywilnoprawnych PCC-3

Podatek od czynności cywilnoprawnych PCC-3 to obowiązkowa opłata nakładana przy transakcjach takich jak sprzedaż, zamiana czy darowizna. Dotyczy zarówno osób prywatnych, jak i firm. Jest naliczany od wartości rynkowej przedmiotu transakcji.

Wysokość podatku PCC zależy od rodzaju zawieranej umowy i jej wartości. Każda transakcja musi zostać zgłoszona do urzędu skarbowego w ciągu 14 dni. Deklarację można złożyć osobiście, przez internet lub za pośrednictwem notariusza.

Transakcje podlegające PCC:

- Umowy sprzedaży oraz zamiany rzeczy i praw majątkowych

- Umowy pożyczki pieniędzy

- Umowy darowizny

- Umowy dożywocia

- Ustanowienie hipoteki

- Umowy o dział spadku oraz zniesienie współwłasności

Stawki podatku PCC-3 dla różnych transakcji

Stawki podatku PCC 2024 różnią się w zależności od rodzaju transakcji. Sprawdź, ile zapłacisz w konkretnym przypadku.

| Rodzaj transakcji | Stawka | Przykładowa kwota |

| Sprzedaż nieruchomości i rzeczy ruchomych | 2% | 10 000 zł → 200 zł podatku |

| Inne prawa majątkowe | 1% | 20 000 zł → 200 zł podatku |

| Ustanowienie hipoteki | 19 zł | Stała kwota |

Podstawą naliczenia podatku jest zawsze wartość rynkowa przedmiotu transakcji. Kwota wpisana w umowie nie ma znaczenia dla wysokości podatku.

Czytaj więcej: Czy można kochać dwie osoby czy to mit? Ekspert wyjaśnia to!

Jak obliczyć wysokość podatku PCC-3

Jak wyliczyć podatek od czynności cywilnoprawnych? Najpierw ustal wartość rynkową przedmiotu transakcji. Następnie pomnóż ją przez odpowiednią stawkę procentową.

W przypadku zakupu używanego samochodu, podatek od umowy kupna sprzedaży samochodu PCC3 wynosi zawsze 2% wartości rynkowej. Warto sprawdzić ceny podobnych pojazdów na rynku.

Pamiętaj o zachowaniu dowodu wpłaty podatku. Może być potrzebny przy rejestracji pojazdu lub kontroli skarbowej.

Wartość rynkowa a kwota w umowie

Wartość rynkowa to realna cena, jaką można uzyskać za daną rzecz na wolnym rynku. Urząd skarbowy może zakwestionować zaniżoną wartość w umowie. Warto więc sprawdzić aktualne ceny rynkowe.

Nawet jeśli w umowie wpiszesz niższą kwotę, podatek trzeba zapłacić od wartości rynkowej. Fiskus może przeprowadzić kontrolę i naliczyć dodatkowy podatek wraz z odsetkami.

Przykład: Samochód wart 30 000 zł sprzedany za 20 000 zł - podatek PCC należy zapłacić od 30 000 zł.

Kiedy nie musisz płacić podatku PCC

Istnieją sytuacje, w których możesz skorzystać z ulgi i zwolnienia w podatku PCC. Sprawdź, czy Twoja transakcja się do nich kwalifikuje.

- Pożyczki do 9637 zł między członkami rodziny

- Zakup mieszkania w ramach pierwszej nieruchomości

- Umowy zawierane z podmiotami zagranicznymi

- Darowizny na cele charytatywne

- Transakcje objęte podatkiem VAT

Aby skorzystać ze zwolnienia, musisz spełnić określone warunki. Dokumenty potwierdzające prawo do zwolnienia należy zachować na wypadek kontroli.

Termin i sposób zapłaty podatku

Na zapłatę podatku PCC masz 14 dni od daty zawarcia umowy. Termin ten jest nieprzekraczalny i dotyczy zarówno wpłaty, jak i złożenia deklaracji.

PCC3 gdzie zapłacić i złożyć deklarację? Podatek wpłacasz na konto urzędu skarbowego właściwego dla miejsca zamieszkania lub siedziby firmy.

Spóźnienie się z płatnością może skutkować naliczeniem odsetek. Urząd może również nałożyć karę za nieterminowe złożenie deklaracji. W skrajnych przypadkach grozi odpowiedzialność karna skarbowa.

Gdzie i jak złożyć deklarację PCC-3

Deklarację PCC-3 możesz złożyć osobiście w urzędzie skarbowym. Alternatywnie, wyślij ją pocztą za potwierdzeniem odbioru.

Coraz popularniejsza staje się forma elektroniczna przez platformę e-Deklaracje. Potrzebujesz do tego profilu zaufanego lub podpisu elektronicznego.

Przy umowach zawieranych u notariusza, to on oblicza i pobiera podatek. Notariusz sam przekazuje należność do urzędu skarbowego.

Najczęstsze błędy przy rozliczaniu PCC-3

Nieuwzględnienie wartości rynkowej to częsty błąd przy wypełnianiu deklaracji PCC-3. Wiele osób błędnie przyjmuje kwotę z umowy jako podstawę opodatkowania. Urząd skarbowy może to zakwestionować i naliczyć dodatkowy podatek.

Spóźnienie ze złożeniem deklaracji generuje niepotrzebne koszty. Niektórzy zapominają o 14-dniowym terminie lub odkładają formalności na później. Warto od razu po zawarciu umowy zająć się sprawami podatkowymi.

Brak dokumentacji to poważny problem przy kontroli skarbowej. Zachowaj kopię umowy, dowód wpłaty podatku i wszelkie dokumenty potwierdzające wartość transakcji. W razie wątpliwości urząd może poprosić o ich przedstawienie.

Najważniejsze informacje o podatku PCC-3

Podatek od czynności cywilnoprawnych wymaga złożenia deklaracji w ciągu 14 dni od zawarcia umowy. Jego wysokość zależy od rodzaju transakcji - 2% przy sprzedaży nieruchomości i rzeczy ruchomych, 1% dla innych praw majątkowych, a przy hipotece to stała kwota 19 zł.

Podstawą naliczenia podatku PCC-3 jest zawsze wartość rynkowa, niezależnie od kwoty wpisanej w umowie. Deklarację można złożyć osobiście w urzędzie, przez internet lub za pośrednictwem notariusza. Warto pamiętać o zachowaniu wszystkich dokumentów na wypadek kontroli.

Niektóre transakcje są zwolnione z podatku, jak pożyczki rodzinne do 9637 zł czy zakup pierwszego mieszkania. Spóźnienie z deklaracją lub zaniżenie wartości rynkowej może skutkować dodatkowymi kosztami i karami.